創業融資代行サポート

工藤聡生(公認会計士・税理士) 銀行からの資金調達、資源の適切な配分による利益拡大、税金コストの最小化を実現する提案を積極的に行っています。元銀行員、京大卒。

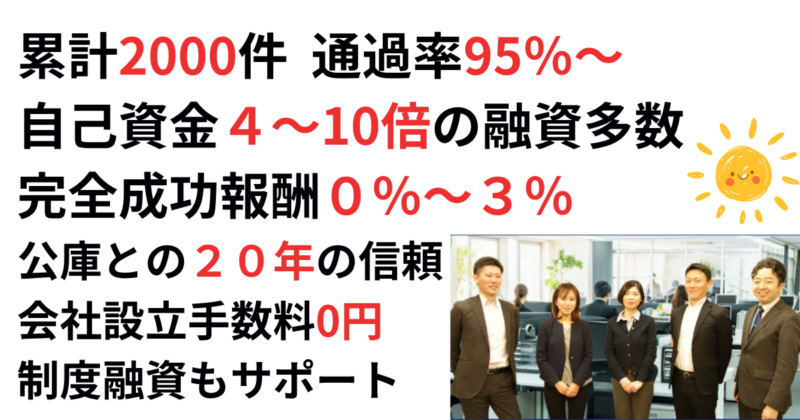

累計実績2000件・通過率95%以上

成功件数の累計は、2,000件に達し、累計調達額は、100億円に達しています。

蓄積された知見と、日本政策金融公庫からの高い信頼には定評があり、業界でトップクラスの実績を誇ります。

結果として、日本政策金融公庫との信頼関係の構築に成功しています。

当事務所の提案した対策を実行していただいたお客様の通過率は、95%以上です。

自己資金4倍~10倍の創業融資を調達

創業融資の可否は、過去の実績ではなく、創業計画書という青写真で決まるため、審査担当者の個人的な主観の影響を強く受けます。

創業計画書がアピールすべき点は、数多くあります。

- 創業動機の健全さ

- 自己資金は十分か

- 事業経験

- 差別化要因

- 狙うマーケットの的確さ

- 販売戦略

- 営業実績

- 潜在顧客

- 製品、商品、サービスの特徴

- 収支計画の根拠

- 資金繰り計画の実現可能性

起業家から事業計画を聞き取ってまとめるだけでは、説得力のある創業計画書はできません。

創業者の考えを聞き出し、それを深く検討して明確化し、改善を加えないと、審査担当者に『この事業はいけそうだな』と思ってもらえません。

残念ですが、ほとんどの創業融資支援サービスでは、この聞き取り方式です。この方法では、十分に事業をアピールできません。

とくに、自己資金の4倍~10倍の融資を引き出したければ、説得力の強い創業計画書が必要です。

当社では、経験豊富なスタッフが起業家の考えを深く検討して明確化し、改善を加えて、説得力のあるリアルな創業計画書を作ります。

狙うマーケット、差別化要因、事業経験は、ひとつのシナリオで結び付いている必要があります。販促方法も整合性がとれていなければなりません。

これらの戦略は、損益計画書や資金繰り計画書といった数値計画に有機的に反映されている必要があります。ですので、長期的な損益計画書と資金繰り計画書の作成添付は必須です。事業の独自性を考慮した損益計画書と資金繰り計画書を添付すると、審査担当者の心証は格段によくなります。リクルートの就職人気ランキングをご覧になればおわかりいただけますとおり、日本政策金融公庫のスタッフは、選り抜きの金融マンです。説得力のある数値計画を示さないと、起業家に共鳴してくれません。

さらに、添付資料として営業関連の資料を作成添付することも必須です。実践的な競争力があることを示すのはとても重要です。この辺のアピール方法についても当社には長年の蓄積があります。

完全成功報酬0%~3%・着手金0円

着手金は不要なので、万が一融資が実行されなかった場合は費用は一切発生しません。

完全成功報酬は、融資額の3%のみです。

なお、融資成功後、税務顧問契約を結ばれた場合は、この融資支援報酬は無料となります。

もちろん、融資支援のみのお客様も大歓迎です。

顧問セットですと会社設立手数料も0円となります。また、使える補助金・助成金もナビゲートいたします。

| 融資支援サービス | 完全成功報酬3% 融資のみ大歓迎 |

|---|---|

| 顧問契約の場合 | 完全性向報酬0% 会社設立手数料0円 使える補助金ご案内 節税対策提案 初年度税務顧問料12万円割引 銀行口座開設支援 許認可申請サポート |

日本政策金融公庫との20年の信頼関係・担当者との人間関係

当事務所は、日本政策金融公庫と20年にわたり強固な連携関係を築いてまいりました。

事業の実態に即した現実的かつ説得力のある損益計画や資金繰り計画を作成し、数多くの創業融資案件を支援してきたことにより、公庫から高い評価をいただいております。

当社は経営計画を重視する事務所であるため、信頼性の高い創業計画書をこつこつと作ってきました。公庫の担当者さまからは、こんなにしっかり創業計画書を作っている事務所は、めったにないといつもおほめの言葉をいただいております。それを20年間繰り返してきたことが、公庫からの高い信頼関係の構築につながりました。そのため、公庫と20年の信頼関係を持つ当事務所からのご紹介であれば、「創業計画書に虚偽はない」という前提で審査に入っていただけるので、非常に有利な状況での申請が可能となります。

さらに、個々の担当者とも人と人との信頼関係の構築に努めておりますので、審査をとても円滑に進めることができます。

『プレ申し込み』で問題解決して通過させます

『プレ申し込み』は、日本政策金融公庫から厚い信頼を得ている当事務所ならではのサービスです。

審査で問題視される課題を事前に特定することで対応策を十分に練ることが可能となります。

一度正式に申し込みを行うと、創業計画書の内容を後から修正することはできません。また、審査に通らなかった場合には、原則として半年以上は再申し込みができません。

そのため、『プレ申し込み』による事前打診は、融資を成功に導くための最も安全かつ確実な方法といえます。

当事務所は、公庫との強固な信頼関係を活かし、融資を通すための実効性ある支援を行っております。

公庫相談会を開催しています

当事務所にて、日本政策金融公庫の担当者に、無料で融資相談ができるサービスです。

創業融資や追加融資が受けられる可能性について、公庫の担当者から直接感触を得られます。

インターネットにある一般的な情報ではなく、実際に融資審査を担当する職員の意見を聞けるのが大きな特徴です。

この面談を通じて大まかな方向性が定まるため、その後の融資決定までの手続きがスムーズになり、大変便利です。

「直接公庫に行くのは少し気が引ける…」という方にも安心してご利用いただけます。

当事務所との顧問契約の有無にかかわらず、どなたでもご利用可能です。

ご関心のある方は、お気軽にお問い合わせください。

信用金庫の制度融資もフルサポート

東京都や市区町村の制度融資は、信用金庫を窓口として、創業融資を提供しています。

もちろん、この信用金庫などを窓口とする制度融資の創業融資もサポートしております。

なお、調達しやすさとスピードを重視する場合は、公庫でまず借りてその信用を元に、信用金庫などで制度融資を借りることをお勧めします。この順番ですとほぼ確実に制度融資は、成功します。これは、ビジネスの成長に合わせて創業融資の調達額を増やす常道です。

ネット銀行の創業融資については、当社から直接申込可能です。

オーダーメイドの面談対策を実施

お客様の状況や課題を十分に考慮したうえで、オーダーメイドで質問を想定し、それに対する適切で安全な回答方法をご指導いたします。

単なる一般論ではなく、御社特有の事情に即した形で、審査担当者が想定する質問を事前に予測し、対策します。

面談同行制度あり

面談の専門家が同行した場合、審査担当者の心証は、多くの場合悪くなります。

自分の事業の創業計画を自分で説明することができないという印象を与えるからです。

創業融資案件を多数、支援してきましたので、公庫の担当者さまとは本音でお話する機会も少なくありませんが、原則として、評価は低くなる傾向にあります。

しかし、強い圧迫感を感じ、逆に説明能力が落ちてしまうというような方もいます。

こういった場合は、同行対応をしておりますので、お気軽にご相談ください。

期間短縮可能です

当社をご利用いただくことで、通常1カ月ほどかかる審査終了までの期間を、最短で3週間程度まで短縮することが可能です。

面倒な作業は当方が実行します

初めて作る方にとって、審査担当者にアピールする創業計画書を作成するのは、困難な作業です。そこで、当社が創業計画書の肝心の部分を作成代行いたします。弊社のスタッフが、聞き取り調査をして、御社の強みを引き出します。

当社には、銀行の論理を知り尽くしている元銀行員が複数います。これらのベテランスタッフが、御社に代わって、創業計画書の要を作成代行して、懇意の日本政策金融公庫の担当者へ、代行申込みを行います。

創業計画書作成、損益計画書・資金繰り計画書作成、その他の重要添付資料の作成、融資申込などの面倒な作業は当方が実行します。

元銀行員が複数在籍しています

当事務所には、公庫や制度融資の審査基準を知りつくした元銀行員が複数在籍しております。

そのため、創業時から将来の展望まで見据えた、実現可能性の高い融資戦略や財務戦略をご提案することが可能です。

当社は、認定経営革新等支援機関です

当事務所は、公認会計士・税理士事務所でありますが、さらに、経済産業省の認定を受けた「経営革新等支援機関」でもあります。

中小企業の成長支援に関する専門的な知見を有しており、創業融資や経営計画の策定支援などにおいて、公的に認められた支援機関としてのサポートをご提供しています。

会社設立、補助金、節税一括サポート

創業融資は、法人化して借りると、倒産時に返済責任が免除されます。

当社は、設立手続きも格安かつ迅速に承っております。会社設立に際しては、個人事業と法人のどちらが有利か、節税面での違いは何か、会社設立手続きの流れや費用、株式会社と合同会社の選択、法人設立時の考慮すべき税金対策などあらゆる観点から丁寧にご助言いたします。

会社設立手数料0円コースも用意しております。

また、創業者が実際に利用している補助金・助成金についても、専門家とワンストップサービス体制を構築しております。

創業融資の実例

創業融資Q&A

まずは融資について相談したいのですが、その後の勧誘が不安です。

ご安心ください。当事務所の無料相談は、お客様の不安を解消する場です。 プランの提案はさせていただきますが、それ以降、お電話やメールによるフォロー営業はいたしません。ですので、お気軽にご活用ください。

自己資金はいくら必要ですか?

一般的には3分の1から4分の1程度が必要であると言われています。ただし、当社では、自己資金の4倍〜10倍の融資を実現したケースも多数ございます。

カードローン残高や延滞は大丈夫か?

カードローン残高は、資金繰り計画における相対的な大きさが小さければ乗り切ることは可能です。延滞は、「現在進行形で延滞中」でなければ可能性はあります。 延滞の理由やその後の改善状況を、創業計画書や面談でどう説明するかが鍵となります。当社では、事前にプレ申込等でリスクを把握し、対策を講じています。

未経験の業種でも融資は通りますか?

未経験でも「その事業を成功させられる根拠」を立証できれば可能です。当社では、これまでの別業種でのスキル転用や、協力者の存在、緻密な市場調査結果を計画書に落とし込み、事業遂行能力をアピールしています。

融資に落ちたら、再申請はできますか?

否決された理由(自己資金不足、計画の甘さなど)を明確に改善し、準備を整え直す必要があります。当社では否決後のリカバリー支援も行っております。謝絶理由を修正できれば、すぐに再申請も可能です。

相談から融資実行までの期間は?

相談開始から書類作成に2週間〜1ヶ月、公庫への申し込みから着金まででさらに1ヶ月程度、合計で2ヶ月前後見ておくと安心です。お急ぎの場合は、お客様の協力も必要ですが、1ヶ月ぐらいまでの短縮は可能です。

法人と個人では、どちらが有利ですか?

どちらかが特に有利ということはありません。ただし、BtoBの場合は、法人の方が「事業への本気度」を評価されやすい側面はあります。創業融資は原則的に無担保無保証ですが、個人の場合は、本人が借りてしまっているので、事業が破綻しても返済責任は免除されません。法人設立は、当社でも対応しておりますので、融資と一括してご依頼ができます。また、一定の利益が見込まれる場合は、法人の方が税負担を抑えられるメリットもあります。

面談ではどんなことを聞かれますか?

起業者の強み、売上予測の根拠など、事業の実現性を問われます。当社では、プレ申込を通じてオーダーメイドの面談対策を実施しています。

担保や保証人は必要ですか?

原則として無担保・無保証人で融資を受けることが可能です。とくに法人の場合は、倒産しても責任は負いません。

設備購入をした後でも申し込めますか?

すでに自己資金を使い切っていると「予備費がない」と判断され、審査に不利に働くことがありますが、事業へ投入した『みなし自己資金』であることを丁寧に説明すれば問題ありません。

コンサルタントに頼むメリットは?

最大の違いは「可決率」と「融資額」、そして「スピード」です。当社では、公庫との信頼関係、根拠のある創業計画書を作成して、成約率を劇的に高め、融資額を引き上げています。

日本政策金融公庫、制度融資はどちらを選ぶべきですか?

審査の通りやすさは、日本政策金融公庫の方が、やや有利と言われています。融資までのスピードも日本政策金融公庫の方が0.5~2ヶ月ほど、早いです。ただ、制度融資は、利子補給や保証料補助があるので、確実に通る自信があり、かつ、時間的余裕がある方は、制度融資を利用した方がよいでしょう。制度融資は、資金調達額を最大化するために、追加融資や公庫との協調融資として戦略的に活用すべきでしょう。

親からの資金提供は、自己資金として認められますか?

返済の必要がないことを明らかにすることができれば問題ありません。

友人や知人が出資したお金は、自己資金として認められますか?

友人や知人を積極的な事業協力者とみなしてもらえれば、自己資金として認められます。

自己資金はどうやって確認されますか?

通帳の原本(過去6ヶ月〜1年分)を確認します。不自然な入金があると見せ金と疑われます。返済能力を判断するために、公共料金、クレジットカード、スマホ料金の遅延がないかもチェックされます。さらに消費者金融からの借入の有無もチェックされます。

税金の滞納がありますが大丈夫ですか?

税金の滞納、無申告、公共料金の未払いは、否決理由となりますのでまず納付してください。日本政策金融公庫や制度融資(保証協会)は公的資金を原資としているため、納税は絶対条件です。

バーチャルオフィスは、だめですか?

事業の実態から合理的選択であることを、創業計画書できちっと説明できていれば、問題ありません。

別に会社を経営しています。借りられますか?

新会社の事業の独立性を証明できれば問題ありません。

創業融資を借りられない業種は?

金融業、投機的事業、風俗営業法に該当する一部の業種、連鎖販売取引(マルチ商法)などは、融資の対象外となります。

FCで創業するのは有利ですか?

とくに審査が有利になることはないのが現実です。

日本政策金融公庫の創業融資を具体的に教えてください

起業家には、新規開業・スタートアップ支援資金といわれる融資制度が用意されています。新たに事業を始める方や事業開始後おおむね7年以内の方を対象としています。融資限度額は最大7,200万円(うち運転資金4,800万円)です。設備資金であれば最長20年、運転資金でも最長10年の返済期間が設定されています。据え置き期間は、最長5年です。

制度上は、自己資金要件がありませので、自己資金が少なくても、優れた事業計画や経験があれば融資を受けられるチャンスが広がっています。無担保・無保証人の仕組みが標準化され、法人の代表者が連帯保証人にならない「経営者保証免除」の選択も原則として可能になりました。

「スタートアップ支援」の名の通り、金利面でも強力なサポートがあります。新たに事業を始める方や税務申告を2期終えていない方であれば、一律で基準利率から0.65%(雇用を伴う場合は0.9%)引き下げられる特例が適用されます。これに加えて、女性、35歳未満の若者、55歳以上のシニア層に対する優遇措置も充実しています。

自己資金不足等の解決事例

飲食店(バー) 公庫から600万円 自己資金0円

自己資金は800万円ありましたが、大半が第三者からの出資でした。日本政策金融公庫では自己資金の大部分が贈与だと自己資金とみなされず、審査が通らないと指摘されました。そこで、『みなし自己資金』という手法を活用し、代表者が開業前に購入していた酒や食器を「事前導入設備」として自己資金に計上し、満額融資を受けることができました。

かばん製造 公庫から800万円+追加融資600万円 自己資金300万円

事業経験があったため、最初の創業融資は日本政策金融公庫から満額を問題なく受けました。しかし、順調な業績により追加の運転資金が必要となりましたが、まだ初回の融資から日数が経っていないため、追加融資が難しい状況でした。それでも当事務所で月次決算や今後の受注状況を集計し、経営計画をアピールした結果、600万円の在庫資金を追加で調達しました。

人材派遣業 公庫から700万円 自己資金200万円

社長はかつて人材派遣業の会社を潰した経験があり、そのことを非常に気にされていました。そこで、サラリーマン時代の経験を生かし、特定業種に特化した人材派遣業を立ち上げるという差別化戦略を立て、事業計画を精密に作成しました。その結果、事業の将来性を否定されることはありませんでした。

化粧品販売 公庫と制度融資から2000万円 自己資金500万円

代表の希望額は創業融資としては高額でしたが、出店と在庫投資には必要な金額でした。代表の経歴を十分に売り込み、融資額は大きかったものの、調達できました。

建設業 公庫から800万円 自己資金200万円

事業経験は十分でしたが、自己資金が全額親からの贈与という不利な状況でした。事業経験を強調し、これまでの営業実績や潜在顧客リスト、参入障壁の高さをアピールして、事業計画の実現可能性を強く訴えました。代表とは何度も面談し、事業計画書を磨き上げ、面談力を高めた結果、満足のいく資金調達に成功しました。

飲食店 公庫から1400万円 自己資金500万円

希望額は創業融資としてはやや大きめでしたが、高級割烹料理店の内装や備品への投資を削れないため、事業計画を精密化し、視覚的な資料でコンセプトを説明しました。立地や客層の調査資料を添え、高い利益率の根拠を示し、過去の事業経験も強調しました。その結果、希望通りの調達に成功しました。

IT関連コンテンツ開発 公庫と制度融資から1500万円 自己資金800万円

人材派遣型ではなく、自社コンテンツ開発型なので、創業時点で、2年分の開発資金を確保しておく必要がありました。運転資金は通常は長くとも5か月分なので、日本政策金融公庫の担当者の理解を得るのは、大変でしたが、代表の開発経験をアピールし、現実的な損益計画と資金繰り計画を作成することにより、調達に成功しました。

事業譲受案件(IT事業) 公庫から800万円 自己資金300万円

面談の直前に譲渡側が価格を吊り上げてきて代表を青ざめさせました。スキームを練り直すことによって、譲渡代価の上乗せ分の支払を先送りし、創業融資で調達した資金でスケジュールどおりに事業譲渡を成功させました。

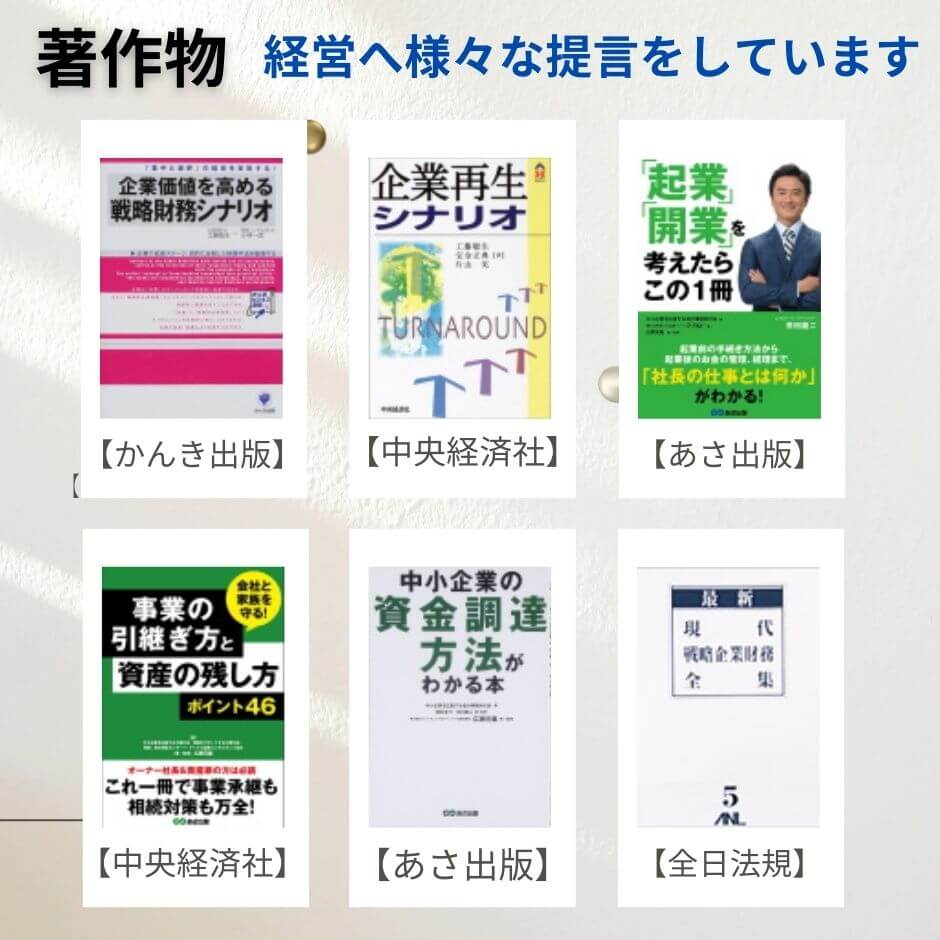

著作物

経理ウーマン(発行部数4万部の専門誌)

『会社の儲けを増やす経営計画書の作り方を教えます』

公認会計士・税理士 工藤聡生

税理士 成島靖志

経理ウーマン

『現物給与を活用して節税を図る方法』

公認会計士・税理士 工藤聡生

税理士 成島靖志

融資可能額の無料診断

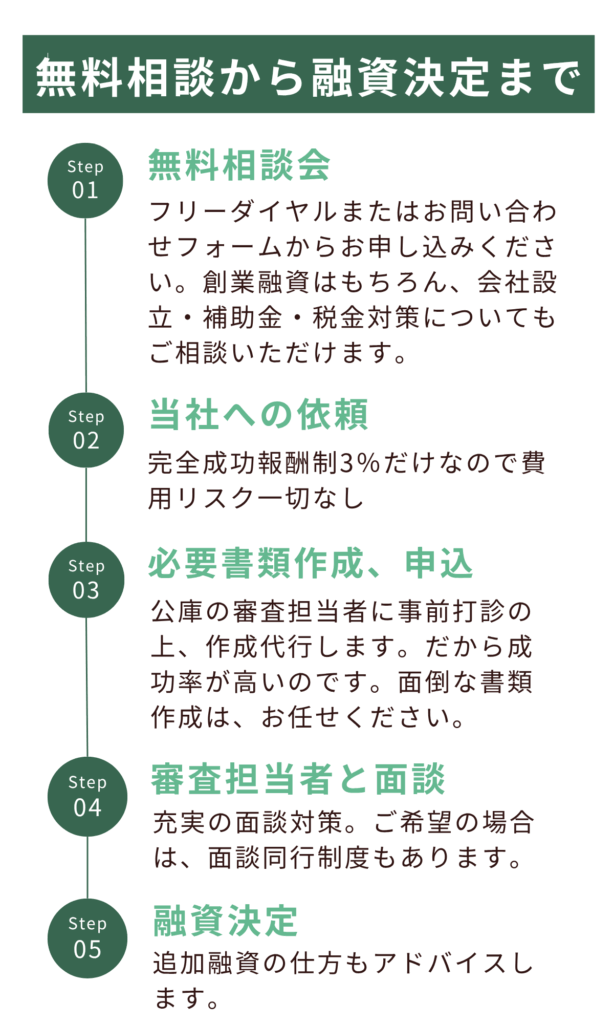

創業融資の代行手続きの流れ

当社のサービスは、単なる支援ではなく代行です。ですので面倒な作業は、当社が実行します。

創業融資の基礎知識

-

日本政策金融公庫の面接を受けました。落ちそうです。何か打つ手はありますか?

-

日本政策金融公庫の融資で団信は加入するべきか

-

事業経験がなく自己資金の10倍の創業融資に成功した事例と、経験ありで20倍の創業融資に成功した事例

-

設立2期目で赤字です。事業資金が足りないので、創業融資を借りたいと思っています‥

-

日本政策金融公庫の創業融資の審査についての質問です。クレジットカードローン残高があります。

-

創業融資の借入で自己資金が少ないので親からお金を出してもらいました。大丈夫でしょうか?

-

日本政策金融公庫は、一期目に赤字の会社に融資をしてくれますか?

-

保証協会と日本政策金融公庫から、同時に創業融資を借りることはできますか?

-

銀行が、信用保証協会を口実にして融資を断ってきたら?

-

創業融資の面談で絶対に守るべきこと

会社設立・融資・補助金サポート

事務所概要

| 社名 | 工藤公認会計士税理士事務所 |

|---|---|

| 代表 | 工藤聡生 |

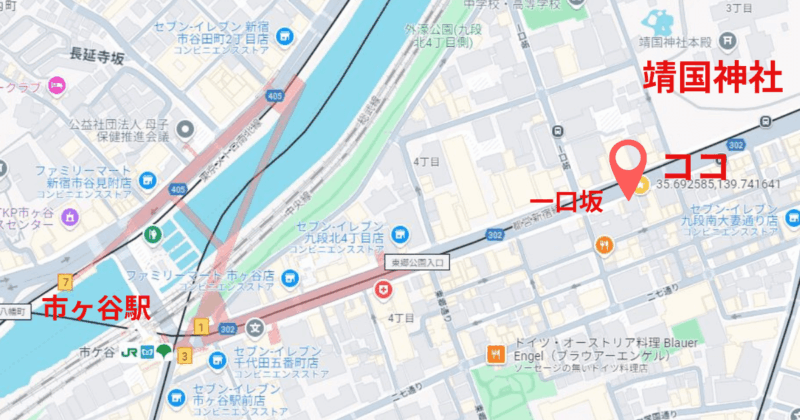

| 住所 | 〒102-0074 東京都千代田区九段南3-9-12 九段ニッカナビル8階 |

| 連絡先 | 電話番号 03-5215-7357 FAX番号 03-5215-7358 |

| 設立 | 2001年7月 |

| 社員数 | 20名 |

| 資格 | 公認会計士・税理士1名 税理士2名 中小企業診断士1名 経営革新等支援機関 元銀行員3名 TKC会員、弥生PAP会員。弥生、MFクラウド会計、勘定奉行、freee等にも対応。 |

| 提携先 | 日本政策金融公庫、商工中金、信用金庫数十社、都市銀行数社、ベンチャーキャピタル数社、最大手監査法人、主要証券会社と、緊密な協力関係にあります。 弁護士、司法書士、社労士、行政書士、弁理士等と密接なパートナー関係にありワンストップサービスを提供しております。 M&A仲介会社数社とも提携関係にあります。 |

| 顧客 | 多種多様な業種にわたっております。 経営計画作成支援、利益改善、節税提案、銀行融資支援、事業承継については、あらゆる業種について経験・事例が蓄積されております。 |

アクセス

- JR市ヶ谷駅から靖国通りを靖国神社へ向かって4分です。

- 東京メトロ有楽町線「市ヶ谷駅」徒歩4分

- 東京メトロ南北線「市ヶ谷駅」徒歩4分

- 都営新宿線「市ヶ谷駅」A3出口徒歩2分

駅からの地図

近隣の地図

事務所ビル外観