代表者紹介

工藤聡生(公認会計士・税理士) 銀行からの資金調達、資源の適切な配分による利益拡大、税金コストの最小化を実現する提案を積極的に行っています。元銀行員、京大卒。

工藤聡生(公認会計士・税理士) 銀行からの資金調達、資源の適切な配分による利益拡大、税金コストの最小化を実現する提案を積極的に行っています。元銀行員、京大卒。

持株会社を作ることによって自社株の評価額を劇的に引き下げることができます。

わたくしどもの経験でも、不動産保有をからませた持株会社の設立は、ほぼ、常套手段と言えます。

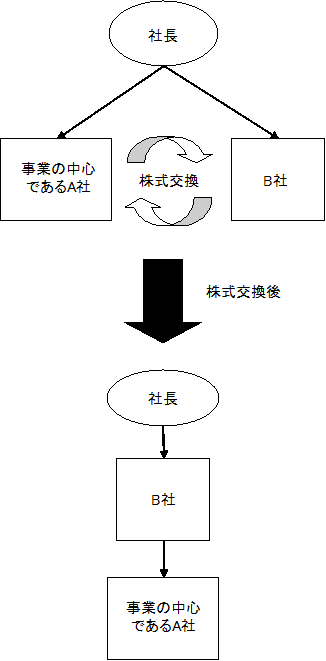

たとえば、下図のように、資産管理会社としてB社を設立し、株式交換によって、承継しようとしている事業会社の持株会社にします。

このスキームを実行することにより、社長は、A社の株式を直接的に所有せずに、B社を経由して間接保有することになります。

B社は、規模が小さいために多くの場合に、小会社に該当します。小会社の株式評価額は、類似業種比準価額と純資産価額の平均値となります。

A社の業績が好調であっても、B社は、資産管理会社なので決算対策によって容易に当期利益を低く抑えることができます。B社の当期利益の金額が小さくなれば、必然的にB社の類似業種比準価額による株式評価額は低くなります。

また、株式交換後もA社の業績が伸び続けた場合には、A社の株価は上昇します。A社は、B社により、100%保有されているので、株式交換後のA社株式の株価上昇は、保有会会社のB社の含み益となります。純資産価額方式による算定では、含み益の38%を控除できますので、純資産価額による株式評価額も、引き下げられます。

結果として、社長がA社の株式を直接的に保有している場合に比べて自社株式の評価額は、大きく引き下げられます。