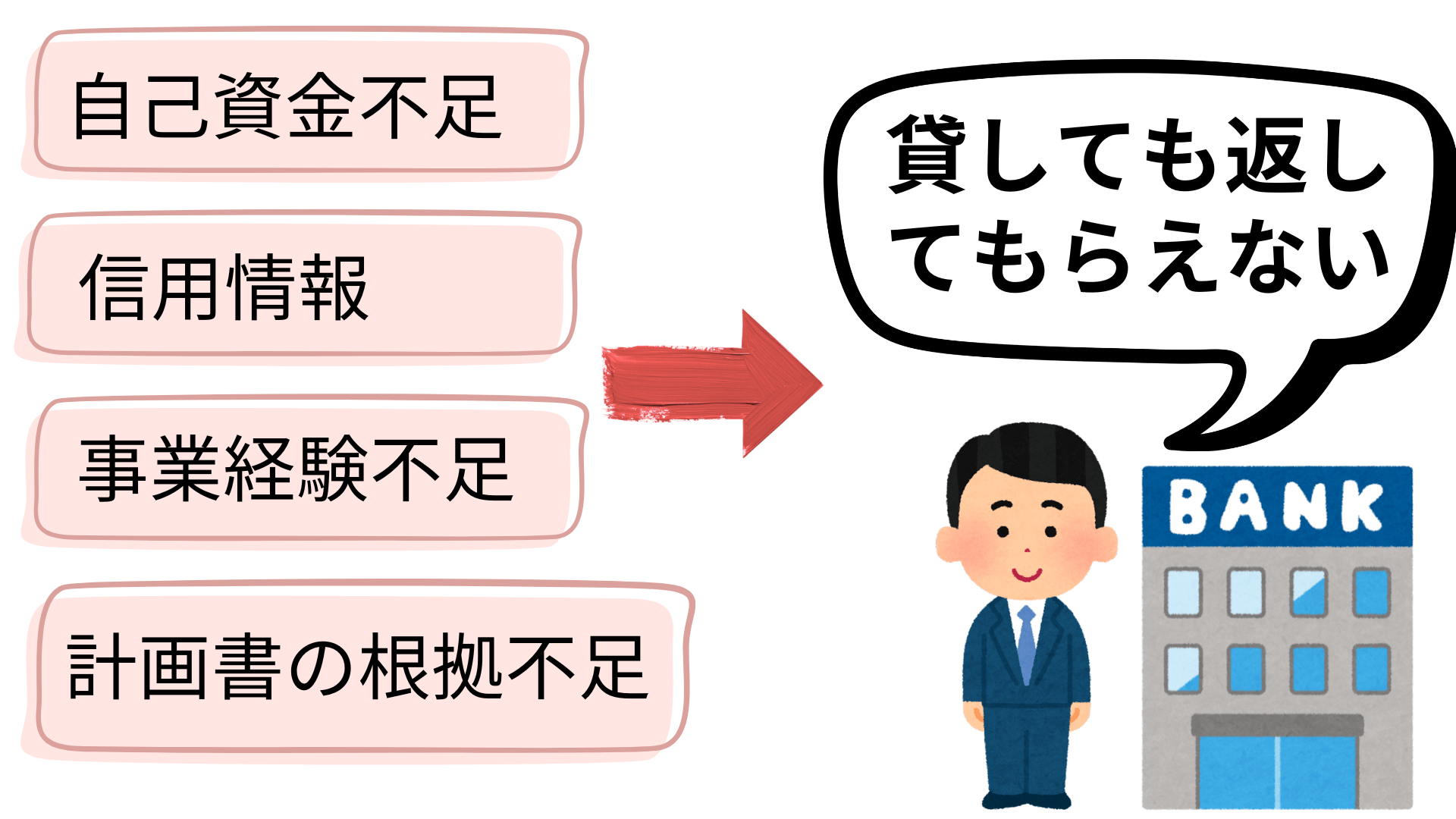

自己資金不足等は、リアルな創業計画書でしか対処できません

たとえば、自己資金の4倍以上の融資申込のような自己資金不足のケースの場合、公庫の担当者は、お金を貸しても返してもらえないと考えます。

創業資金に占める借入金の割合が大きくなりすぎるからです。

事業経験不足の場合、いい加減な創業計画書の場合、クレジットカードローン残高がある場合も、同様です。

借りられない理由は、返済できないと思われるからです。

この場合、対処方法は、たったひとつしかありません。

創業計画書を作りこみ、返済するだけの事業構想があることを証明するしかありません。

上記の右側の三つの対策を緻密に実行すれば、可決可能性は相当に高まります。

創業融資は、通常融資と違って、実績ではなく、計画を評価して融資を行い、日本の開業率を向上させようという政策目的が背景にあるからです。

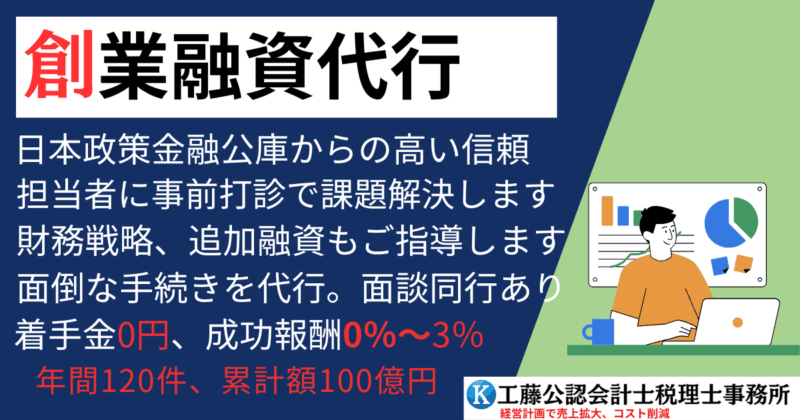

当社の創業融資代行サービスの特徴

財務戦略をアドバイスして、根拠のあるリアルな創業計画書を作成します

創業融資は、創業計画書の出来不出来で決まります。

創業計画書がアピールすべき点は、数多くあります。

- 創業動機の健全さ

- 自己資金は十分か

- 事業経験

- 差別化要因

- 狙うマーケットの的確さ

- 営業実績

- 潜在顧客

- 製品、商品、サービスの特徴

- 収支計画の根拠

- 資金繰り計画の実現可能性

すべて、表現の仕方でアピール力が異なってきます。

ほとんどの会計事務所では、お客様に書いてもらって、コンサルタントが気づいた部分を指摘するという方式をとります。

作成代行ではなく、聞き取ってまとめるだけです。

この方式では、40点の創業計画書しかできません。

しかし、創業計画書は、90点以上の出来でなければ、起業家の強みは確実にはアピールできません。

当社では、ベテランスタッフがリアルな戦略をアドバイスし、魅力的で嘘のないリアルな創業計画書に仕上げます。

また、事業経験は、履歴書のように箇条書きにしてもアピールできません。事業経験と事業の差別化要因が結びついていなければなりません。とくに、営業経験、技術、顧客リストなどを的確にアピールすると評価はぐっと上がります。

さらに、長期的な損益計画書と資金繰り計画書を作成して添付します。起業の独自性を考慮してリアルな損益計画と資金繰り計画を添付すると、審査担当者の心象は、格段によくなります。リクルートの就職人気ランキングをご覧になればおわかりになりますが、日本政策金融公庫のスタッフは、選り抜きの金融マンです。説得力のある数値計画を示さないと、起業家に共鳴してくれません。

日本政策金融公庫から高い信頼があるので審査は有利です

当事務所は、日本政策金融公庫と20年以上にわたり強固な連携関係を築いてまいりました。毎年120件に及ぶ日本政策金融公庫の創業融資の支援実績があり、事業の実態に即した現実的かつ説得力のある損益計画や資金繰り計画の作成により、公庫から高い評価をいただいております。

また、公庫と長年の信頼関係を持つ当事務所からのご紹介であれば、「創業計画書に虚偽はない」という前提で審査に入っていただけるため、非常に有利な状況での申請が可能となります。

融資の審査基準については、担当者によって判断が分かれることがあります。

これは、融資審査には多くの要素が関係し、機械的に一律の判断を下すことが難しいため、一定の裁量権が各担当者に与えられているためです。実際には、「裁量基準」を設けたうえで、その範囲内で各担当者が自由に判断する仕組みとなっています。

しかしながら、この裁量基準の解釈が担当者によって異なることがあり、中には経済産業省が意図する創業融資制度の本来の趣旨を十分に理解していないのではないかと思われるケースも見受けられます。

そのため、審査結果が担当者によって大きく変わることがあるのが実情です。

当事務所では、創業融資の制度趣旨を正しく理解し、起業家に寄り添った対応ができる担当者を常にリサーチし、ご紹介先の支店や担当者を慎重に選定しています。

なお、日本政策金融公庫の各支店は営業範囲が広いため、東京近郊であればどの支店を利用するかは柔軟に選ぶことが可能です。

申込前に審査担当者に事前打診する『プレ申し込み』で審査を通します

『プレ申し込み』は、年間120件以上の創業融資を支援し、日本政策金融公庫から厚い信頼を得ている当事務所ならではのサービスです。

事前に打診することで、対応策を十分に練り、面談で重視されるポイントを事前に特定することが可能となります。

一度正式に申し込みを行うと、創業計画書の内容を後から修正することはできません。また、審査に通らなかった場合には、原則として半年以上は再申し込みができません。

そのため、『プレ申し込み』による事前打診は、融資を成功に導くための最も安全かつ確実な方法といえます。

当事務所は、公庫との強固な信頼関係を活かし、非公式ながら緊密な事前打診ルートを用いることで、融資を通すための実効性ある支援を行っております。

『一日公庫』を当事務所で開催しています

当事務所にて、日本政策金融公庫の担当者に、無料で融資相談ができるサービスです。

創業融資や追加融資が受けられる可能性について、公庫の担当者から直接感触を得られます。

インターネットにある一般的な情報ではなく、実際に融資審査を担当する職員の意見を聞けるのが大きな特徴です。

この面談を通じて大まかな方向性が定まるため、その後の融資決定までの手続きがスムーズになり、大変便利です。

「直接公庫に行くのは少し気が引ける…」という方にも安心してご利用いただけます。

当事務所との顧問契約の有無にかかわらず、どなたでもご利用可能です。

ご関心のある方は、お気軽にお問い合わせください。

面談対策を実施します。

お客様の状況や課題を十分に考慮したうえで、オーダーメイドで質問を想定し、それに対する適切で安全な回答方法をご指導いたします。

単なる一般論ではなく、御社特有の事情に即した形で、審査担当者が想定する質問を事前に予測し、その対応方法まできめ細かくサポートいたします。

面談同行について

面談の専門家が同行した場合、審査担当者の心証は、多くの場合に悪くなります。

自分の事業の創業計画を自分で説明することができないという印象を与えるからです。

20年間にわたり、創業融資を支援しておりますので、公庫の担当者さまとは本音でお話する機会も少なくありませんが、原則として、評価は低くなる傾向にあります。

しかし、強い圧迫感を感じ、逆に説明能力が落ちてしまうというような方もいます。

そういった場合は、同行対応をしておりますので、お気軽にご相談ください。

毎年120件以上、累計調達額100億円

20年以上にわたり、毎年120件以上の日本政策金融公庫の創業融資を支援してまいりました。

累計額は、100億円に達しています。

蓄積された知見と、日本政策金融公庫からの高い信頼には定評があり、トップクラスの実績を誇ります。

結果として、日本政策金融公庫と信頼関係の構築に成功しています。

着手金0円・完全成功報酬0~3%

着手金は不要なので、資金調達に失敗した場合は費用は一切発生しません。報酬は、創業融資の調達に成功した場合に限り、融資実行額の3%のみとなります。融資成功後に税務顧問契約を締結された場合は、当事務所のサービスは、融資支援業務を含むため、無料(0円)となります。

期間短縮

当社をご利用いただくことで、通常1カ月ほどかかる融資決定までの期間を、最短で3週間程度まで短縮することが可能です。

追加の資金調達もお任せください

事業の拡大や予期せぬ資金需要により、日本政策金融公庫からの創業融資だけでは資金が不足する場合には、追加融資についても支援いたします。

制度融資を利用した創業融資についても、金融機関のご紹介や創業計画書の作り直しにより、調達を支援します。

通常融資についても、事業計画の作成や日本政策金融公庫へのご紹介を通じて支援いたします。

面倒な作業は当方が実行します

創業計画書を初めて作る方には、審査担当者にアピールする創業計画書を作成するのは、困難な作業です。そこで、当社が創業計画書の肝心の部分を作成代行いたします。弊社のスタッフが、聞き取り調査をして、御社の強みを引き出します。

当社には、銀行の論理を知り尽くしている元銀行員が複数います。これらのベテランスタッフが、御社に代わって、創業計画書の要を作成代行して、懇意の日本政策金融公庫の担当者へ、代行申込みを行います。

創業計画書作成、損益計画書・資金繰り計画書といった添付資料の作成、融資申込などの面倒な作業は当方が実行します。

元銀行員が複数在籍しています

当事務所には、元銀行員が複数在籍しており、融資審査の実務に精通しています。

そのため、創業時から将来の展望まで見据えた、実現可能性の高い融資戦略や財務戦略をご提案することが可能です。

当事務所は、認定経営革新等支援機関です

当事務所は、公認会計士・税理士事務所でありますが、さらに、経済産業省の認定を受けた「経営革新等支援機関」でもあります。

中小企業の成長支援に関する専門的な知見を有しており、創業融資や経営計画の策定支援などにおいて、公的に認められた支援機関としてのサポートをご提供しています。

会社設立、補助金・助成金、節税ポイントもアドバイします

会社設立をご検討中の方には、個人事業と法人のどちらが有利か、節税面での違いは何か、会社設立手続きの流れや費用、株式会社と合同会社の選択など、あらゆる観点から丁寧にご助言いたします。

また、創業者が実際に利用している補助金・助成金についても、申請の流れをナビゲートし、スムーズな資金調達をサポートします。

さらに、設立時に考慮すべき節税対策についても、具体的かつ実践的なアドバイスをご提供します。

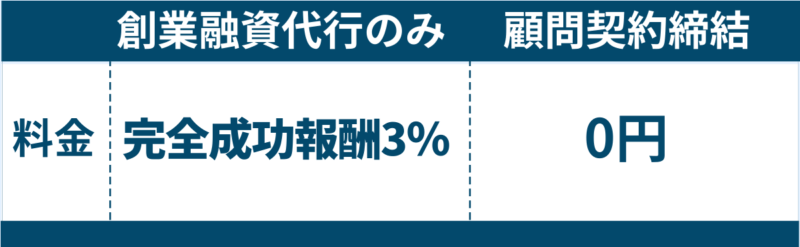

創業融資支援の料金

スタンダードなプランは完全成功報酬3%です。

創業融資に成功し、融資が実行された時点で税務顧問契約を結ばれた場合は、無料(0円)となります。

税務顧問契約を締結する予定のない方も大歓迎です。そもそも当方としては、税務顧問契約を締結される予定があるかどうかは、融資に成功するまで分からないことですので、いずれの場合であってもサービス内容に違いはありません。

| 比較ポイント | 当社 | 他社 |

|---|---|---|

| 創業計画書作成 | 収益構造のアドバイスをし、改善したうえで作成 | 聞き取るだけ |

| 融資面談のサポート | 公庫の事前打診するのでポイントをはずしません | アドバイスがコンサルタントの思い込みに影響される |

| 日本政策金融公庫との関係 | 長期にわたる信頼関係 | 公認会計士、税理士以外の業者は、公庫と距離があります |

| 顧問契約 | 全く義務なし。但し、融資成功後に締結される方はいます | サービス開始時点で顧問契約締結を求めることあり |

| 着手金等 | 0円。一切ありません。 | 発生する場合があります。 |

| 料金 | 0%~3% | 1%~5% |

お客様の声

自己資金不足等の解決事例

飲食店(バー) 公庫から600万円 自己資金0円

自己資金は800万円ありましたが、大半が第三者からの出資でした。日本政策金融公庫では自己資金の大部分が贈与だと自己資金とみなされず、審査が通らないと指摘されました。そこで、『みなし自己資金』という手法を活用し、代表者が開業前に購入していた酒や食器を「事前導入設備」として自己資金に計上し、満額融資を受けることができました。

かばん製造 公庫から800万円+追加融資600万円 自己資金300万円

事業経験があったため、最初の創業融資は日本政策金融公庫から満額を問題なく受けました。しかし、順調な業績により追加の運転資金が必要となりましたが、まだ初回の融資から日数が経っていないため、追加融資が難しい状況でした。それでも当事務所で月次決算や今後の受注状況を集計し、経営計画をアピールした結果、600万円の在庫資金を追加で調達しました。

人材派遣業 公庫から700万円 自己資金200万円

社長はかつて人材派遣業の会社を潰した経験があり、そのことを非常に気にされていました。そこで、サラリーマン時代の経験を生かし、特定業種に特化した人材派遣業を立ち上げるという差別化戦略を立て、事業計画を精密に作成しました。その結果、事業の将来性を否定されることはありませんでした。

化粧品販売 公庫と制度融資から2000万円 自己資金500万円

代表の希望額は創業融資としては高額でしたが、出店と在庫投資には必要な金額でした。代表の経歴を十分に売り込み、融資額は大きかったものの、調達できました。

建設業 公庫から800万円 自己資金200万円

事業経験は十分でしたが、自己資金が全額親からの贈与という不利な状況でした。事業経験を強調し、これまでの営業実績や潜在顧客リスト、参入障壁の高さをアピールして、事業計画の実現可能性を強く訴えました。代表とは何度も面談し、事業計画書を磨き上げ、面談力を高めた結果、満足のいく資金調達に成功しました。

飲食店 公庫から1400万円 自己資金500万円

希望額は創業融資としてはやや大きめでしたが、高級割烹料理店の内装や備品への投資を削れないため、事業計画を精密化し、視覚的な資料でコンセプトを説明しました。立地や客層の調査資料を添え、高い利益率の根拠を示し、過去の事業経験も強調しました。その結果、希望通りの調達に成功しました。

IT関連コンテンツ開発 公庫と制度融資から1500万円 自己資金800万円

人材派遣型ではなく、自社コンテンツ開発型なので、創業時点で、2年分の開発資金を確保しておく必要がありました。運転資金は通常は長くとも5か月分なので、日本政策金融公庫の担当者の理解を得るのは、大変でしたが、代表の開発経験をアピールし、現実的な損益計画と資金繰り計画を作成することにより、調達に成功しました。

事業譲受案件(IT事業) 公庫から800万円 自己資金300万円

面談の直前に譲渡側が価格を吊り上げてきて代表を青ざめさせました。スキームを練り直すことによって、譲渡代価の上乗せ分の支払を先送りし、創業融資で調達した資金でスケジュールどおりに事業譲渡を成功させました。

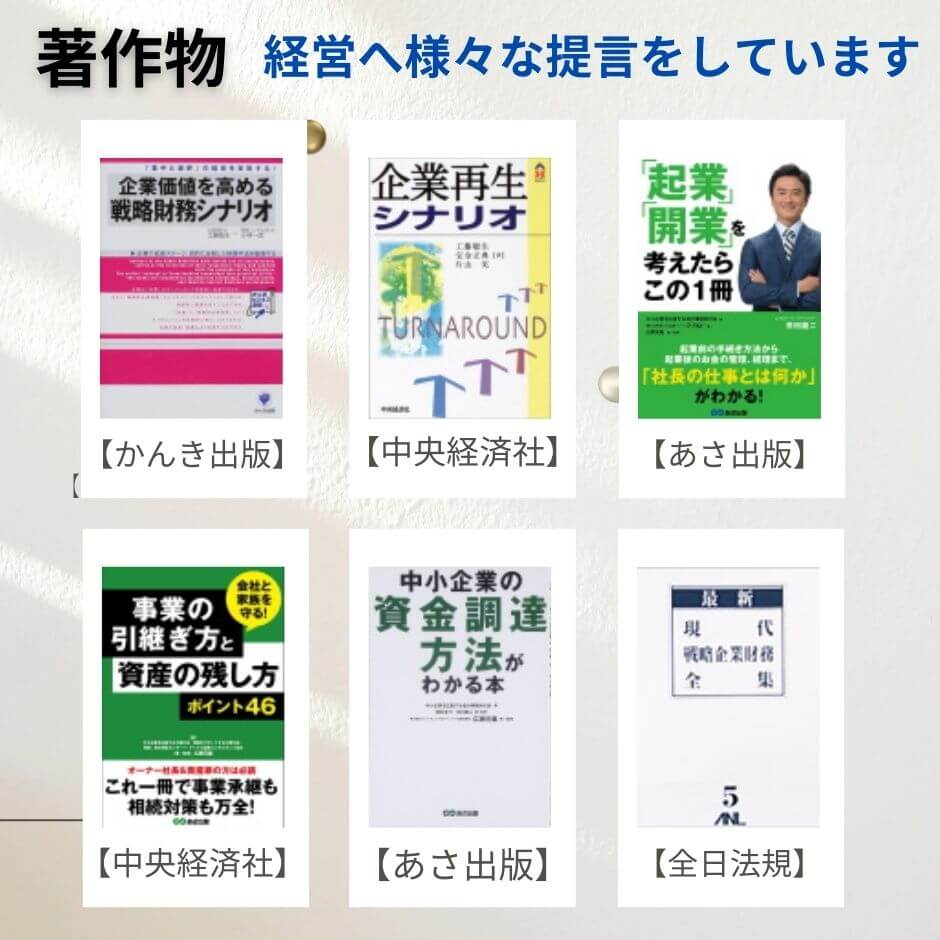

著作物

経理ウーマン 発行部数42,000部の経理担当者向け月刊専門誌

『会社の儲けを増やす「経営計画書」の作り方を教えます』

公認会計士・税理士 工藤聡生

税理士 成島靖志

経理ウーマン 発行部数42,000部の経理担当者向け月刊専門誌

『「現物給与」を活用して節税を図る方法』

資金調達と節税を両立させるための具体的な手法を解説しています。

公認会計士・税理士 工藤聡生

税理士 成島靖志

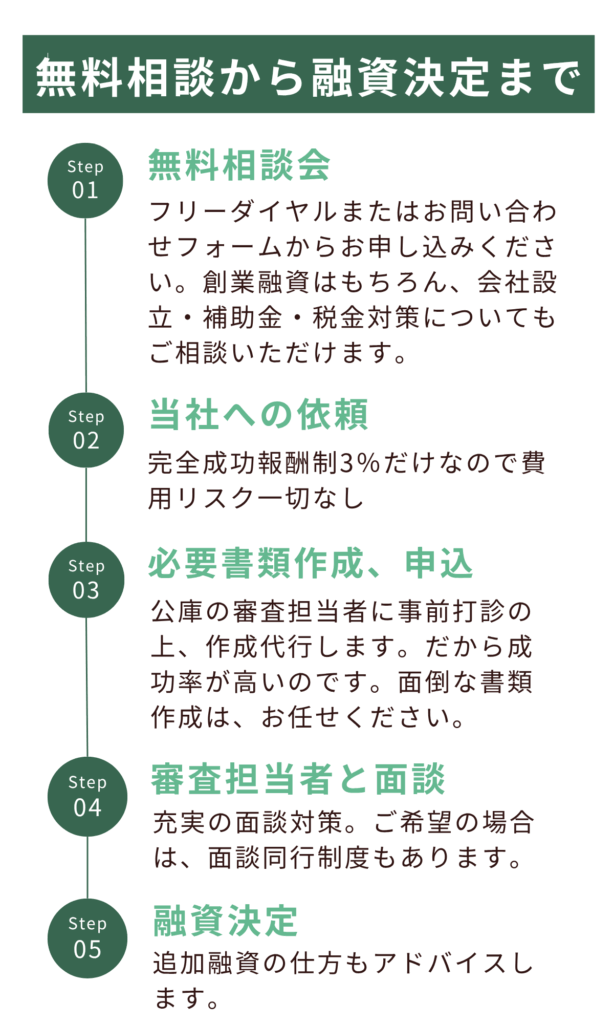

創業融資の代行手続きの流れ

当社のサービスは、単なる支援ではなく代行です。ですので面倒な作業は、当社が実行します。

融資可能額の無料診断

お問い合わせ・無料面談申込

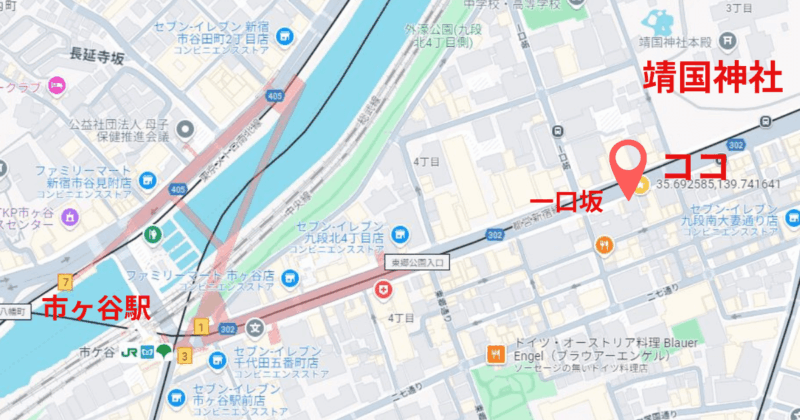

アクセス

- JR市ヶ谷駅から靖国通りを靖国神社へ向かって4分です。

- 東京メトロ有楽町線「市ヶ谷駅」徒歩4分

- 東京メトロ南北線「市ヶ谷駅」徒歩4分

- 都営新宿線「市ヶ谷駅」A3出口徒歩2分

駅からの地図

近隣の地図

事務所ビル外観

創業融資成功のカギ

日本政策金融公庫の新規開業・スタートアップ支援資金とは?

創業者や開業直後の事業者向けに、設備資金や運転資金として最大7,200万円まで借り入れ可能な融資制度です。設備資金の返済期間は最長20年、運転資金は最長7年と、長期の返済が可能です。うち据置期間も最長5年まで設定可能です。さらに、金利は比較的低く設定されています。創業者は、基本的に無担保・無保証となるため、創業者にとって非常に利用しやすい制度です。

創業融資を通過するためのポイントとは?

ポイントを簡潔に列挙します:

- 自己資金 自己資金は信用力を示す重要な要素で、融資希望額の1/3以上が望ましいとされています。多いほど審査に有利です。

- 事業経験 事業を遂行するうえで十分な経験があることをアピールしてください。

- 差別化要因 顧客ターゲットを明確にし、自社の強みや他社との違いを整理しましょう。差別化要因と事業経験には一貫性が求められます。

- 創業計画書と資金繰り計画 事業の詳細な計画、売上見込み、必要経費などを具体的に記載し、現実的で説得力のある計画書を提出することが重要です。とくに売上については、算定根拠を明確にし、必要経費と整合性をもたせてください。資金繰り計画の添付も強く推奨されています。

- 信用情報 個人信用情報(CIC・JICC等)に延滞・債務整理等の記録がないこと。

- 面談 事業への理解と熱意を伝える場です。想定質問を事前に準備し、的確に答えられるようにしましょう。

融資の面談ではどんなことを聞かれるの?

- 事業内容と目的: 具体的にどのような事業を立ち上げるのか、その事業内容や、事業の特徴について質問されます。

- 競合と差別化ポイント: 競合相手は誰か、どのように差別化を図るのかを問われます。独自の強みを明確に伝えることが重要です。

- 経営者の経験とスキル: 創業者自身の経歴、業界での経験やスキルが、事業の成功にどう役立つかを尋ねられます。

- 売上予測と見込み: 事業開始後の売上見込みや、その根拠について聞かれます。競合調査に基づいた現実的な数値を示す必要があります。

- 自己資金の詳細: 自己資金の金額だけでなく、どのように準備したか(例:貯蓄、前職の収入など)も確認されます。

- 資金の使途: 融資をどのように活用するか、聞かれます。設備投資や運転資金など、使途を明確にすることが必要です。

- 資金繰り計画の内容: 売上から利益をどれだけ確保できるか、借入額をどのように返済するかについて問われます。

融資の流れは?

- オンライン申し込み: 日本政策金融公庫の公式サイトから必要な書類をオンラインで提出します。

- 面談予約: 書類提出後、担当者から連絡があり、面談日を調整します。

- 面談実施: 面談で事業計画や融資希望額の詳細を説明します。

- 審査・結果通知: 面談後、審査が行われ、結果が通知されます。

- 融資実行: 審査が通れば、融資が実行されます。全体で1〜2か月程度が一般的です。

公庫と保証協会付き融資のどちらを利用すべきか?

創業資金は、まずは、日本政策金融公庫ですばやく無保証で調達するべきでしょう。ただ、制度融資も追加融資で活用するべきです。より早く借りられる日本政策金融公庫の創業融資で実績をつくり、信用をつけ、追加的に必要な資金は、創業融資に積極的な信用金庫で、保証協会付き融資で調達するのです。

日本政策金融公庫から創業融資に成功すると、信用がつくので、ほかの金融機関でお金が借りやすくなります。追加融資で利用しようと思っている信用金庫に口座を作り、そこに日本政策金融公庫からの融資額を着金すれば、それも信用を上積みすることになりますので、さらに評価を上げることができます。

創業融資の基礎知識

-

日本政策金融公庫の面接を受けました。落ちそうです。何か打つ手はありますか?

-

日本政策金融公庫の融資で団信は加入するべきか

-

事業経験がなく自己資金の10倍の創業融資に成功した事例と、経験ありで20倍の創業融資に成功した事例

-

設立2期目で赤字です。事業資金が足りないので、創業融資を借りたいと思っています‥

-

日本政策金融公庫の創業融資の審査についての質問です。クレジットカードローン残高があります。

-

日本政策金融公庫は、一期目に赤字の会社に融資をしてくれますか?

-

創業融資の借入で自己資金が少ないので親からお金を出してもらいました。大丈夫でしょうか?

-

銀行が、信用保証協会を口実にして融資を断ってきたら?

-

保証協会と日本政策金融公庫から、同時に創業融資を借りることはできますか?

-

創業融資の面談で絶対に守るべきこと