代表者紹介

工藤聡生(公認会計士・税理士) 銀行からの資金調達、資源の適切な配分による利益拡大、税金コストの最小化を実現する提案を積極的に行っています。元銀行員、京大卒。

工藤聡生(公認会計士・税理士) 銀行からの資金調達、資源の適切な配分による利益拡大、税金コストの最小化を実現する提案を積極的に行っています。元銀行員、京大卒。

社長が存命中に計画的に退職金を支給して自社株の株価を引き下げる方法です。

社長への退職金は、一般的には次の算式で計算されます。

退職金=最終月額報酬額×役員の在籍年数×功績倍率(2~3倍)

社長の在籍年数はとても長いことが多いので、大きな金額を退職金として支給し、自社株式の株価を劇的に下げることが可能となります。

例えば、役員報酬が150万円で在籍期間が25年の社長であれば、次のように計算されます。

退職金=150万円×25年×3倍=11,250万円

1億円以上の退職金が支給可能です。

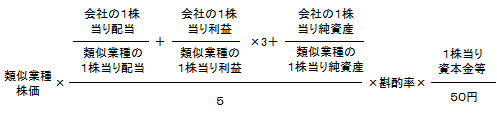

ここで再度、自社株式の原則的評価方式のひとつである、類似業種比準価額の算式をご覧になってください。

[類似業種比準価額の算式]

利益の要素は、3倍に加重されており、役員退職金で利益を0にすることができれば、自社株式の評価額は、劇的に下がることがご理解いただけると思います。

株価が下がった時点で後継者に生前贈与すれば、少ない税負担で自社株式を移転することができます。

退職金に対する所得税と住民税は、次の算式で計算した退職所得に分離課税されます。

退職所得=(退職金-退職所得控除)×1/2

三つの理由から所得税の負担も、大幅に軽減されます。

役員報酬として支払うより、退職金としてお金を支給したほうが税負担ははるかに軽減されるのです。

また、この退職金は、後継者以外の子供たちへの代償用の財産として使えば、遺産分割をめぐる後継者とほかの子供たちとの争いの防止に役立ちます。

あるいは、納税資金としても利用できます。

中小企業オーナーの遺産のほとんどは自社株式です。

会社にたくさんお金があっても、会社のお金は、直接的には、遺産分割用資産としても、納税用資金としても使えません。

オーナー個人に移転する必要があります。

社長への退職金の支給は、社長個人への資金移動の最も有効な手段の一つです。

以上の役員退職金支給のメリットをまとめます。