相続税の納税資金を確保する方法

中小企業の財産の大半は、自社株式です。非上場株式なので、仮に評価額が高いとしても、換金性はありません。

贈与税や相続税がかけられたときに、税金は金銭で払わなければなりませんが、払える現金が不足してしまいます。

贈与税や相続税を払うお金を確保しておかないと、後継者が、相続税の延納で長期にわたって資金繰りで苦労することになります。

資金繰りに苦労する経営者はともすると判断が後ろ向きとなり、会社の業績も下降気味となります。

社長は、事業承継を考える際には、後継者の納税資金の確保の方法も考えておく必要があります。

事業承継においては、納税関係は、申告時に『片付ける』のが原則です。

納税資金を確保するために有効な方法は、次の5つです。

- 保険商品を使って納税資金を確保する

- 資産組み換えによって納税資金を確保する

- 自社株式を持株会社に売却する

- 相続発生後に会社が自社株式を買い取る

- 戦略的に物納を利用する

保険商品を使って納税資金を確保する

逓増定期保険や長期平準保険を利用して、会社の節税額を納税原資につくりかえる方法です。

十分な手元現金があれば、納税用の資金としても、遺産分割用の原資としても使うことができます。

『遺産分割をめぐる争いの回避方法 3.保険商品をつかって現金を確保する』をご参照ください。

資産組み換えによって納税資金を確保する

遊休資産を、税法上の特例を使って、高利回りの資産か、流動性の高い資産へ組み替える方法です。

十分な流動性資産があれば、納税用の資金としても、遺産分割用の原資としても使うことができます。

『遺産分割をめぐる争いの回避方法 4.資産組み換え』をご参照ください。

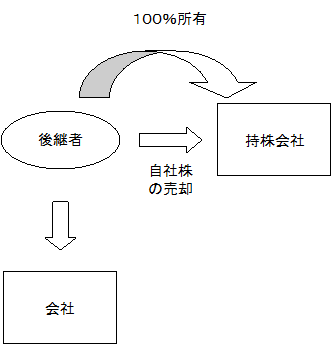

自社株式を持株会社に売却する

後継者に納税資金を確保するためには、会社の資金を後継者へ移動しなければなりません。

役員報酬で移動すれば、最高税率では、50%もの税金がかかってしまいます。

後継者に移動した資金の半分が税金で取られてしまうのでは、意味がありません。

安い税金コストで資金を移動しなければなりません。

後継者が100%保有する持株会社をつくってそこに、後継者が生前贈与をうけた自社株を譲渡すれば、20%の税率の分離課税だけで資金を後継者へ移動することができます。

持株会社は、買取資金を銀行借入か本体会社からの借入で調達します。借入金の返済は、自社株式の配当金でまかないます。

借入金の返済方法として、高収益の不動産物件を本体会社に貸し付けてそのキャッシュフローで長期返済をするという方法もあります。

総合課税では、所得が330万を超えれば、税率は30%となってしまいます。

この資金移動に伴う20%の税額は、比較的上、安い税金コストであるということがいえます。

このスキームは、とてもオーソドックスな手法で、多くの中堅企業で実施されてきました。

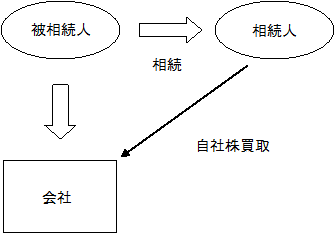

相続発生後に会社が自社株式を買い取る

通常、自社株式を会社に買い取ってもらうと、みなし配当が課税されます。

みなし配当に対する課税は、総合課税ですので、最高税率は50%にも達してしまいます

しかし、相続で自社株式を取得し、納付税額が発生する場合には、取得した自社株式を相続税の申告期限から3年以内に会社に譲渡した場合には、譲渡課税ですみます。

株式の譲渡は、20%の税率の分離課税ですので、税金コストをかなり抑えて譲渡することが可能となります。

それだけなく、自社株式を相続する際に払った相続税を、取得費として、取得原価に加算できますので、その分だけ、譲渡益に対する所得税・住民税を少なくすることができます。

結果として、20%以下の税金コストで会社の資金を後継者へ移動し、納税資金に当てることができます。

税金コストは、3の手法よりも取得費加算の分だけ、さらに軽減される可能性がありますが、3の手法とは異なり、生前贈与された株式については適用されません。以前からもっていた株式はだめですよということです。

また、会社法上の財源規制を満たさなければなりません。十分な分配可能利益が蓄積されていないと、会社法上、買取ができません。上記3の場合は、財源規制がありませんので、極端な場合は、持株会社に欠損があっても買い取ることができます。

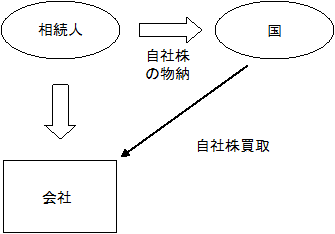

戦略的に物納を利用する

現金で相続税が払えない場合は、相続税を延納したり、不動産や有価証券で物納したりすることが認められています。

非上場株式も要件を満たせば物納できます。

非上場株式を物納するときは、いったん、物納したあとに、会社がその株式を国から買い戻します。

物納した場合のメリットは、上記の3や4と異なり、譲渡時に一切課税されないということです

メリットが大きい方法ですが、物納が認められるためには、要件をクリアしなければなりません。

- 納税者に相続税を払うだけの金銭がなく、かつ、20年の延納によっても支払うことが困難であるとみとめられる税額に限り、物納が認められる。

- 物納しようとする非上場株式に譲渡制限がなく、かつ、質権等の担保が設定されていない。また、遺産分割に関する争いなど、所有権をめぐる争いがなく、共有もされていない。

- 原則として、1年以内に買取をすること。

後継者には一定の収入が予定されますので、この条件を満たすのは困難です。

そこでよく使われるのが、一部の株式を後継者の子供、社長からすると孫に遺贈するのです。

孫には、現金も収入もありませんので、物納が認められます。

▼事業承継の個別無料相談会

事業承継対策の基礎知識

- 事業承継のやり方 承継の進め方とスケジュール

- 後継者教育のやり方 最重要な事業承継対策です

- 遺言の方法 遺産分割の争いを回避しましょう。

- 遺留分について

- 自社株の承継方法

- 遺留分に関する争いを回避する方法

- 遺産分割をめぐる争いの回避方法

- 相続人等に対する売渡請求 分散した株式を取り返しましょう

- 相続税の納税資金の確保の方法

- 自社株の株価対策 株価対策により相続税、贈与税は大幅減額が可能です。

- 役員退職金による自社株の株価対策

- 従業員持株会による株価対策

- 投資育成株式会社からの出資 相続、贈与税を大幅に減額可能です。

- 高収益事業の分社化 強力な株価対策です。

- 合併による自社株の株価対策

- 持株会社による自社株の株価対策

- 自社株式の納税猶予制度 相続税、贈与税を大幅に減額できます。

- 社長の会社への貸付金 会社への貸付金は、相続税負担を重くします。

- M&Aによる事業承継

- M&Aの進め方

- 会社分割して売却する方法 事業の一部を低い税率が売却する方法です。

- 節税対策と税務調査対策

- 銀行融資を調達する方法

- お金を貯める経営

- 株式公開のやり方 メリットと進め方について解説します。