遺産分割をめぐる争いの回避方法

事業承継を成功させるためには、自社株を事業承継者に集中して承継させなければなりません。

50%超の議決権をもっていなければ、会社から追い出されてしまうことを恐れながら経営を続けなければなりませんし、実際に、追い出されてしまうこともあります。

中小企業の社長の財産の大半は、自社株式です。

自社株式を後継者に承継させれば、社長には、ほかの相続人に分け与えるべき財産はほとんど残らないでしょう。

親の財産を後継者が一人占めをして、ほかの相続人が納得してくれるとは限りません。

社長が亡くなった後に、『遺留分をくれ』と後継者に請求してくることがあります。

後継者以外の子供たちにも、民法上、遺留分減殺請求権が認められているので、法的な争いとなった場合には、後継者は、不利な立場におかれてしまいます。

経営承継円滑化法に基づき、後継者が、ほかの推定相続人と合意してその合意について経済産業省の確認を受け、家庭裁判所の許可を受ければ、生前贈与された自社株式を遺留分算定の基礎財産からはずすことができます。これを除外合意といいます。除外合意されれば、その自社株式については、遺留分を請求されることはありません。

後継者単独で申し立てができるため、利用しやすい制度となっています。

ただ、遺留分の権利者の合意を得るためには、相当の代償を用意しなければならないでしょう。そうでなければ、ほかの推定相続人に納得してもらえないでしょう。

いずれにしても、社長亡きあとに、親族間の争いが起こるのを避けるためには、後継者以外の相続人にも分け与えられる代償財産を用意して、遺産分割について理解を得なければなりません。

社長が、『会社は、○○に継がせるが、おまえたちにも、十分ではないかもしれないが、財産を残すので兄弟仲良くやってくれ』といえば、将来の争いの芽をつむぐことができるはずです。

しかし、後継者に財産の100%がわたり、ほかの子供たちには、何も与えなければ、子供たちが喧嘩をしないわけがありません。

うちの場合はそんなことは起こらないというのは、甘い認識です。

差別を受けた側は、おもしろいはずがありません。

社長は、生存中に後継者以外の子供たちに分け与えられる財産をつくっておくべきです。

ほかの相続人にも財産を確保する方法には、以下の方法があります。

- 会社分割

- 種類株式の発行

- 保険商品を使って現金を確保する。

- 資産の組み換え

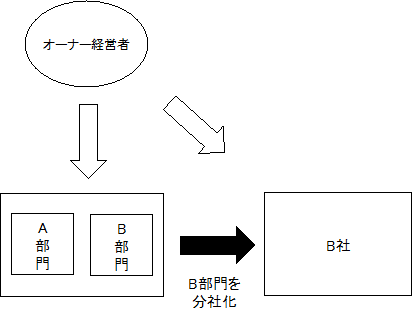

会社分割

会社を事業ごとに分割して、それぞれを別の子供に承継させる方法です。

事業を分離しづらい場合には、収益不動産に投資して、不動産事業を開始して、その不動産事業を本業と切り離し、分社化する方法もよくとられます。

会社を分割する際には、税法上の適格要件を守って、分割時に課税を受けないようにしなければなりません。

会社を分割した場合には、その時点で含み益や営業権に課税されるのが原則です。しかし、グループ内の組織再編の場合と、共同事業を行うための会社分割の二つの場合には、課税されません。

ともに細かい適格要件が税法で定められていますので、会社分割は慎重に実施する必要があります。

種類株式の発行

会社は、『種類株式』といって、普通株式以外に、株主の権利内容が異なる株式を発行できます。

その一つが、議決制限株式です。株主総会での議決権の行使が制限されている株式です。取締役の選任や、組織再編、資金調達に関して、議決権がないので、経営に口出しすることができません。

さらに、配当優先株式も発行できます。配当優先株式とは、配当をおおく受け取ることができる株式です。

社長が所有する株式の一部を配当優先・無議決権株式に転換します。

配当優先・無議決権株式を、後継者以外の子供に相続させ、後継者には議決権のある普通株式を承継させれば、後継者は、会社の支配権と経営権を承継することができます。後継者以外の子供たちが所有する株式は、議決権がないので、経営に口出しすることができないからです。

一方で、ほかの子供たちは、配当が優先的に与えられるので、財産権は確保できます。

配当優先株式は、一般的には、非参加・累積型の配当優先株式とします。

一定の配当が優先的に受けられ、仮にある年度に配当原資が十分になく、受け取れなかった場合には、以後の年度に受け取れなかった配当が、繰り越されるという内容です。ただし、優先配当とは別に普通株式が受ける配当を上乗せして受け取ることはできません。

保険商品を使って現金を確保する

逓増定期保険や長期平準保険を契約して、社長の退職金の原資を確保し、社長の死亡退職金を遺産分割用の財産として活用する方法です。

まず、会社が、社長を被保険者として、逓増定期保険か長期平準保険定期保険に加入します。

毎年の掛け金は、一定の要件をみたせば、全額経費となりますので税金を減らすことができます。

社長が死亡し、保険金が支給された場合には、課税されてしまいますが、同時に死亡退職金を遺族に支給して、会社が課税されないようにします。

結果として、税金を減らして、簿外資産を形成することができます。

支給された死亡退職金は、自社株式の相続税評価額(純資産価額方式)を引き下げます。死亡退職金は一般的には大きな金額となりますので、相続税の評価額は大きく引き下げられます。

死亡退職金は、所得税ではなく、相続税の対象となりますが、法定相続人一人当り500万円の非課税枠があります。非課税の枠の分だけ相続税は減額されます。

社長への退職金は、一般的には次の算式で計算されます。

退職金=最終月額報酬額×役員の在籍年数×功績倍率(2~3倍)

社長の在籍年数はとても長いことが多いので、大きな金額を死亡退職金として支給することが可能です。

以上のメリットをまとめます。

- 保険の掛け金は、法人の損金となり、会社の節税となる。

- 死亡保険金に相続税が課せられるが、法定相続人1人当たり500万円の非課税枠の分だけ減額される。

- 社長の退職金は、在籍期間が考慮されるので、多額の支給が可能である。

- その多額の死亡退職金は、自社株式の評価をその分だけ下げてくれる。評価額が下がった分だけ、自社株式にかかる相続税は安くなる。

- 結果として、法人の節税額を遺産分割用の財産に作り変えることができる。

この退職金をほかの子供たちへの代償用の財産として使えば、後継者が自社株を承継することについて、理解を得やすくなります。

人々の権利意識は強くなっていますので、なにも財産を与えないでがまんしろと言えば、ほかの子供たちもプライドを傷つけられたと思い、感情的になってしまうことがよくあります。

しかし、遺留分相当額に満たない財産でも、社長や後継者が気遣いをみせれば意外とあっさりと受け入れてくれるものです。

資産組み換え

遊休状態にある資産を、高利回りの資産や、流動性の高い資産へ組み替えて、分割用の財産として確保する方法です。

典型が遊休不動産を売却して、高利回りの不動産へ組み替えることです。

高利回りの不動産は、売却しやすいので、いざというときに換金して、社長の遺族への死亡退職金原資となります。

収益の高い不動産事業を分社化して、別の子供に承継させることもできます。

また、利回りが高ければ、それだけ、会社にお金をためることができます。このたまったお金も、ほかの相続人への遺産分割用の財産として活用できます。

不動産を組み替えるときには、税金コストを最小化するように注意する必要があります。

事業用資産の買い替え特例や、等価交換の特例を利用して、譲渡益に対する課税額を極力、小さくしましょう。

また、投資用不動産の利回りを予測するときには、譲渡益に課せられる税金だけでなく、登録免許税や不動産取得税などの取得付随費用や、将来における空室リスク等も考慮する必要があります。

あるいは、遊休不動産を売却して、換金し、流動性の高い金融商品に組み替えるのも選択肢のひとつです。

たとえば、遊んでいる不動産を売却して、売却代金を定期預金にしたり、投資信託に投資したりすれば、相続のときに、他の子供たちへの代償資産として、すぐに使うことができます。

ただ、遊休不動産の処理には時間がかかります。

また、値下がりした不動産は、心情的に売りたくないものです。

まずは、相続のシミレーションをするべきでしょう。

いま、相続が発生したら、税額がどれぐらい発生して、ほかの相続人にどれだけの財産を分割してあげることができるのかを試算するのです。

そこで、分割用の財産がどれだけ必要なのかがわかれば、早めに資産組み換えに取り組むことができるはずです。

まずは、相続の発生を、税額から遺産分割までシミレーションすることをお薦めします。

事業承継の個別無料相談会

事業承継対策の基礎知識

- 事業承継のやり方 承継の進め方とスケジュール

- 後継者教育のやり方 最重要な事業承継対策です

- 遺言の方法 遺産分割の争いを回避しましょう。

- 遺留分について

- 自社株の承継方法

- 遺留分に関する争いを回避する方法

- 遺産分割をめぐる争いの回避方法

- 相続人等に対する売渡請求 分散した株式を取り返しましょう

- 相続税の納税資金の確保の方法

- 自社株の株価対策 株価対策により相続税、贈与税は大幅減額が可能です。

- 役員退職金による自社株の株価対策

- 従業員持株会による株価対策

- 投資育成株式会社からの出資 相続、贈与税を大幅に減額可能です。

- 高収益事業の分社化 強力な株価対策です。

- 合併による自社株の株価対策

- 持株会社による自社株の株価対策

- 自社株式の納税猶予制度 相続税、贈与税を大幅に減額できます。

- 社長の会社への貸付金 会社への貸付金は、相続税負担を重くします。

- M&Aによる事業承継

- M&Aの進め方

- 会社分割して売却する方法 事業の一部を低い税率が売却する方法です。

- 節税対策と税務調査対策

- 銀行融資を調達する方法

- お金を貯める経営

- 株式公開のやり方 メリットと進め方について解説します。

specific