合併による自社株の株価対策

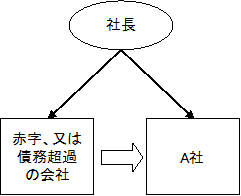

赤字か、あるいは、債務超過の会社を合併することによって自社株式の株価を引き下げる手法をご紹介します。

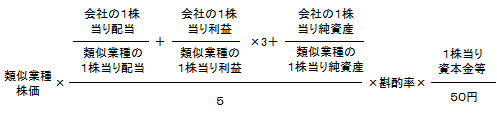

まずは、自社株式の原則的評価方式のひとつである、類似業種比準価額の算式をご覧になってください。

[類似業種比準価額の算式]

利益の要素は、3倍に加重されています。

当期利益を減少させることができれば、自社株式の評価額は、劇的に下がることがご理解いただけると思います。

また、当利益ほどには、影響は大きくはありませんが、1株当たりの純資産価額を減少させても、株価を低くすることができます。

グループ内に赤字の会社、あるいは、債務超過の会社があれば、業績の良い会社と合併させることにより、株式評価額を総額として下げることができる場合があります。

赤字の会社あるいは、債務超過の会社を、業績の良い会社と合併すれば、次の効果を得ることができます。

- 赤字の会社の利益と、業績の良い会社の利益が相殺し、グループ全体の株式の評価額が減少する。類似業種比準価額では、赤字は、マイナスであっても、計算上は0とされ、株価はマイナスとなることはありません。合併によって、ほかの会社のプラスの利益を減少させることができるので、全体として、株式評価額を下げることができるのです。

- 債務超過会社の債務超過額と、業績の良い会社の純資産が相殺し、グループ全体の株式の評価額が減少する。類似業種比準価額では、債務超過額は、マイナスであっても、計算上は0とされ、株価はマイナスとなることはありません。合併によって、ほかの会社のプラスの純資産価額を減少させることができるので、全体として、株式評価額を下げることができるのです。

- 合併による規模の拡大によって、相続税法上の会社区分がより上位となり、類似業種比準価額が株式評価額に占める割合が増加することがあります。その場合は、①と②のもたらす効果がさらに大きくなります。

- 仮に合併によって株価の低い業種区分に分類されるようになれば、高い株価引き下げ効果が期待できます。類似業種株価は、業種区分によって大きな差があるからです。

なお、合併により会社実態に変化がある場合には、類似業種比準価額による評価ができないことがあります。生前贈与を実施する場合や、相続が近いと判断される場合には、類似業種比準価額が採用できないほどに実態に変化があったかどうかを慎重に判断するべきです。

事業承継の個別無料相談会

事業承継対策の基礎知識

- 事業承継のやり方 承継の進め方とスケジュール

- 後継者教育のやり方 最重要な事業承継対策です

- 遺言の方法 遺産分割の争いを回避しましょう。

- 遺留分について

- 自社株の承継方法

- 遺留分に関する争いを回避する方法

- 遺産分割をめぐる争いの回避方法

- 相続人等に対する売渡請求 分散した株式を取り返しましょう

- 相続税の納税資金の確保の方法

- 自社株式の株価対策 株価対策により相続税、贈与税は大幅減額が可能です。

- 役員退職金による自社株の株価対策

- 従業員持株会による株価対策

- 投資育成株式会社からの出資 相続、贈与税を大幅に減額可能です。

- 高収益事業の分社化 強力な株価対策です。

- 合併による自社株の株価対策

- 持株会社による自社株の株価対策

- 自社株式の納税猶予制度 相続税、贈与税を大幅に減額できます。

- 社長の会社への貸付金 会社への貸付金は、相続税負担を重くします。

- M&Aによる事業承継

- M&Aの進め方

- 会社分割して売却する方法 事業の一部を低い税率が売却する方法です。

- 節税対策と税務調査対策

- 銀行融資を調達する方法

- お金を貯める経営

- 株式公開のやり方 メリットと進め方について解説します。

specific